Биткоин не слишком волатилен

Перевод статьи Паркера Льюиса подготовлен Тони ⚡️

Вы когда-либо сталкивались с тем, что те, кого вы уважаете, говорили, что Биткоин лишен всякого смысла? Может быть, вы видели, как цена Биткоина росла в геометрической прогрессии, а затем резко падала. Вы списываете его со счетов, верите в правоту своего друга, не слышите о Биткоине некоторое время и думаете, что ему, должно быть, пришел конец. Но однажды несколько лет спустя вы просыпаетесь, а Биткоин все еще здесь, и почему-то его цена снова намного выше. И вы приходите к мысли, что, может быть, ваш друг-скептик был неправ?

Список Биткоин-скептиков длинный и выдающийся (см. здесь), но обилие ложной информации вносит непосредственный вклад в антихрупкую природу Биткоина. Люди, которые хранят сбережения в Биткоине, вынуждены обдумывать первые принципы, чтобы понять характеристики Биткоина, которые, на первый взгляд, кажутся противоречащими авторитетным взглядам на деньги. В конечном итоге, сознательный подход укрепляет их убеждения. Волатильность Биткоина является одной из часто критикуемых характеристик. Обычная мантра среди скептиков, в том числе и среди центральных банков, заключается в том, что Биткоин слишком нестабилен, чтобы являться средством сбережения, обмена или расчетной единицей. С чего бы кто-то посчитал Биткоин средством сбережения, учитывая его волатильность? И как Биткоин может быть эффективен в качестве платежного инструмента, если его стоимость может завтра существенно понизиться?

На сегодняшний день Биткоин используется не в качестве платежной системы, а как средство сбережения, а временной интервал для тех, кто хранит сбережения в биткоинах — не день, не неделя, не квартал и даже не год. Биткоин — это долгосрочный механизм сбережений, и стабильность стоимости Биткоина будет реализована только с течением времени, когда он будет широко распространен. Тем временем волатильность является естественной функцией ценообразования, в то время, как Биткоин продвигается по пути монетизации, и движется к своей цели массового распространения. Кроме того, Биткоин не существует в вакууме; большинство частных лиц или компаний не имеют дело исключительно с Биткоином, а диверсификация во множество активов заглушает волатильность любого отдельного актива.

Отсутствие Волатильности ≠ Средство Сбережения

Справедливо сказать, что волатильность и средство сбережения часто ошибочно считают взаимоисключающими. Тем не менее, они, безусловно, такими не являются. Если актив нестабилен, это не означает, что актив не будет эффективным средством сбережения. Обратное тоже верно; если актив не является волатильным, он не обязательно будет эффективным средством сбережения. Ярким примером является доллар: отсутствие волатильности (по крайней мере, сегодня), плохое средство сбережения.

“Нестабильные вещи не обязательно рискованны, обратное также верно”. Нассим Талеб (Рискуя собственной шкурой)

Федеральный Резерв был очень эффективен в медленной девальвации доллара, но не забывайте, постепенно, затем внезапно. И отсутствие волатильности ≠ средство сбережения. Это — критический ментальный блок, который многие испытывают, думая о Биткоине как о валюте, и это в значительной степени зависит от временнóго горизонта. В то время, как сотрудники центральных банков по всему миру указывают на то, что Биткоин является плохим средством сбережения и не может функционировать как валюта в силу своей волатильности, они думают о днях, неделях, месяцах и кварталах, в то время как остальные рассчитывают на долгосрочную перспективу: годы, десятилетия и поколения.

Несмотря на логические объяснения, волатильность является одной из областей, которая особенно смущает экспертов. Управляющий Банка Англии Марк Карни недавно прокомментировал, что Биткоин “до сих пор в значительной степени безуспешен […] в рамках традиционных аспектов денег. Это не средство сбережения, потому что он волатилен. Никто не использует его как средство обмена” (см. здесь). Европейский Центральный Банк (ЕЦБ) также размышляет в Твиттере о том, что Биткоин — “не валюта”, отмечая, что он “очень волатильный”, и в то же время уверяет всех, что он может “создавать” деньги для покупки активов, что на самом деле является самóй функцией, посредством которой его валюта фактически теряет ценность и, вследствие чего, она является плохим средством сбережения.

Не похоже, что отсутствие самосознания кого-либо волнует, но Марк Карни и ЕЦБ не одиноки: от бывших председателей Федерального Резерва США Бернанке и Йеллен, до нынешнего министра финансов Мнучина и самого президента. Все они в какой-либо отрезок времени заявляли о том, что Биткоин — неудачная валюта (или средство сбережения) в силу своей волатильности. Никто, похоже, в полной мере не осознает или, по крайней мере, не признает, что Биткоин является прямым ответом на системную проблему правительств, создающих деньги через центральные банки, или что волатильность Биткоина является необходимой и полезной функцией ценообразования.

Но, к нашей всеобщей радости, Биткоин не слишком волатилен для того, чтобы быть валютой, и часто эксперты вообще не являются экспертами. Если оставить логику в стороне, эмпирические данные показывают, что Биткоин оказался исключительным средством сбережения в течение любого длительного периода времени, несмотря на его волатильность. Так как же такой актив, как Биткоин, может оставаться эффективным средством сбережения, будучи крайне волатильным?

Пересмотренная функция ценности Биткоина

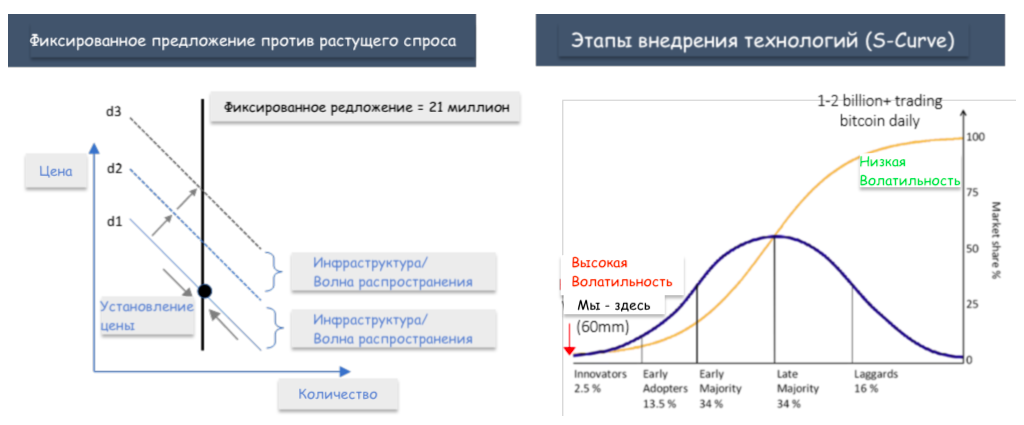

Подумайте, какова причина фундаментального спроса на Биткоин и почему Биткоин волатилен. Биткоин является ценным, потому что он имеет фиксированное предложение, и нестабилен он по той же причине. Основной драйвер спроса на Биткоин заключается в его дефиците. Возвращаясь к функции стоимости Биткоина из предыдущей статьи, децентрализация и устойчивость к цензуре повышают уверенность в редкости Биткоина (и графику фиксированных поставок), которая является основой ценности Биткоина:

Несмотря на то, что спрос в разы увеличивается, реакции со стороны предложения не следует, поскольку график поставок Биткоина фиксирован. Несоответствие темпов роста спроса (переменный) и предложения (фиксированный) в сочетании с несовершенными знаниями участников рынка вызывает волатильность как функцию ценообразования . Как пишет Нассим Талеб в Черном лебеде из Каира: “Вариация — это информация. Когда нет изменений, нет информации”. По мере того, как ценность Биткоина растет, он, несмотря на волатильность, передает информацию; вариация — это и есть информация. Повышенная стоимость (зависящая от вариации) приводит к тому, что Биткоин становится актуальным для новых пулов капитала и новых участников, что затем вызывает новую волну распространения.

Волны распространения и волатильность

Распределение знаний и инфраструктура подпитывают волны распространения, и наоборот. Это — благоприятный цикл обратной связи и функция как времени, так и стоимости. По мере роста стоимости Биткоин привлекает внимание и осведомленность гораздо более широкой аудитории потенциальных пользователей, которые затем начинают изучать основы Биткоина. Аналогичным образом, база активов, растущая в цене, привлекает дополнительный капитал не только в качестве средства сбережения, но также и с целью создания дополнительной инфраструктуры (например, больше решений по входу и выходу с рынка, кастодиальных решений, платежных уровней, аппаратных средств, майнинга и т. д.). Развитие понимания Биткоина так же, как и создание инфраструктуры — это постепенный процесс, но он способствует внедрению технологий, которые, в свою очередь, распространяют знания и оправдывают создание дополнительной инфраструктуры.

Знание → Инфраструктура → Распространение → Ценность → Знание → Инфраструктура

Сегодня Биткоин все еще находится на стадии становления, и текущее распространение, вероятно, составляет <1% от окончательного. Когда Биткоин будет признан миллиардом человек, новый уровень распространения будет в разы больше для любого обозримого периода в будущем, что будет продолжать вызывать значительную волатильность; однако с каждой новой волной распространения стоимость Биткоина также будет расти из-за более высокого базового спроса. Волатильность биткоина будет снижаться только по мере совершенствования базы держателей и стабилизации темпов появления новых участников. Иными словами, для того, чтобы миллиард человек использовал Биткоин, распространение пришлось бы увеличить в ~ 20 раз, но последующие 100 миллионов пользователей будут представлять собой только дополнительные 10% от базы. Все время предложение Биткоина придерживается фиксированного графика. Пока распространение представляет собой порядки величин, волатильность неизбежна, но в процессе волатильность будет естественным образом постепенно понижаться.

Как объяснил Виджай Бояпати в подкасте Стефана Ливеры,

“экономисты эстеблишмента высмеивают тот факт, что Биткоин нестабилен, как если бы вы могли перейти от чего-то, чего не существовало вчера к стабильной форме денег сегодня; это совершенно нелепо”.

Явления, происходящие между волнами распространения — естественная функция ценообразования в процессе приближения рынка к новой точке равновесия, этот процесс не бывает статичным. Во время циклов Биткоин хайпа, подъем, падение, стабилизация и повторный рост — почти ритмичны. Это также, естественным образом, объясняется спекулятивным страхом, за которым следует накопление фундаментальных знаний и создание дополнительной инфраструктуры. “Москва не сразу строилась”; волатильность и ценообразование являются ключевыми для процесса распространения Биткоина.

Историческая волна распространения

Для более осмысленного объяснения взаимосвязи между волатильностью и ценностью полезно подумать о самой последней волне распространения с конца 2016 года по 2019 год.

В то время как распространение не может быть количественно определено, приблизительная, но справедливая оценка будет заключаться в том, что распространение Биткоина увеличилось с ~ 5 миллионов человек до ~ 60 миллионов (рост спроса в ~ 12 раз) с 2016 года по настоящее время, однако количество биткоинов в циркуляции увеличилось лишь (примерно) на 10% за тот же период. И, естественно, осведомленность и капитал участников рынка сильно отличаются. Массовая волна распространения врезалась в график фиксированных поставок биткоинов. Что можно ожидать, когда спрос увеличивается в разы, а предложение увеличивается только на 10%? И что произойдет, если осведомленность и капитал новых участников естественным образом сильно различаются?

Весьма логичным конечным результатом является более высокая волатильность и более высокая конечная стоимость, даже при условии, что лишь небольшой процент новых участников становится долгосрочными держателями (что именно и произошло). Новые пользователи, которые изначально приобрели Биткоин в момент его астрономического роста, постепенно накапливают знания и становятся долгосрочными держателями, стабилизируя базовый спрос при гораздо более высокой конечной стоимости по сравнению с предыдущим циклом распространения.

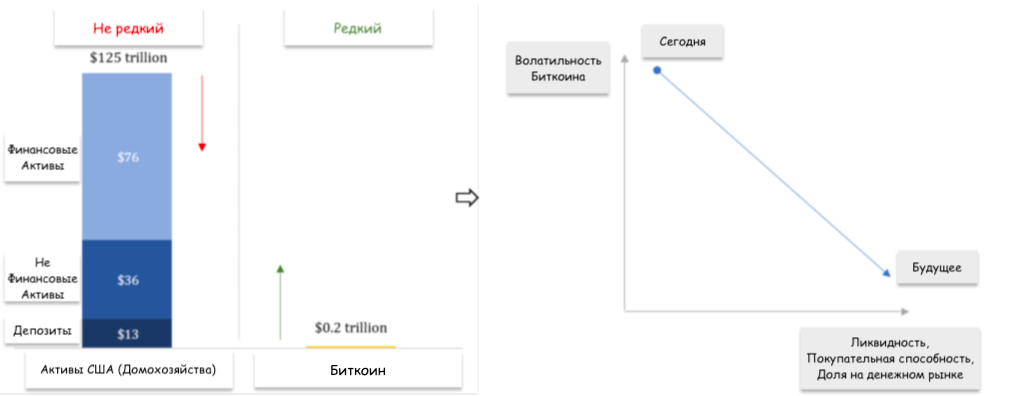

Поскольку Биткоин находится в зачаточном состоянии, совокупность сбережений, хранящихся в биткоинах — относительно мала (~ $200 млрд.), что повышает скорость изменения между предложениями покупателей и продавцов (выявление цен), которые составляют значительный процент от базового спроса (волатильность). По мере увеличения базового спроса скорость изменения будет составлять все меньший процент от базы, уменьшая волатильность с течением времени, но только после нескольких дополнительных циклов распространения.

Управление волатильностью

Если мы можем согласиться с тем, что волатильность Биткоина является как естественным, так и здоровым качеством, почему нынешняя волатильность не препятствует распространению, необходимому для превращения Биткоина в стабильную форму денег? Все очень просто: диверсификация, теория распределения портфеля и временной горизонт. Существует глобальная сеть (Биткоин), благодаря которой вы можете передавать стоимость по каналу связи любому человеку в мире, и в настоящее время она оценивается, в общей сложности, менее, чем в 200 миллиардов долларов. С другой стороны, один только Facebook стоит более 500 миллиардов долларов. Для дальнейшей оценки, активы домохозяйств США оцениваются в 125 триллионов долларов (см. здесь, стр. 138).

Теоретически, волатильность биткоина была бы проблемой, если бы он существовал в вакууме. В реальном мире это не так. Диверсификация проявляется в форме реальных производственных, а также других денежных и финансовых активов, что снижает влияние нынешней волатильности Биткоина. Отдельно существует информационная асимметрия, и те, кто понимает суть Биткоина, также понимают, что со временем придет кавалерия. Эти концепции очевидны для тех, кто понимает Биткоин и активно учитывает его волатильность как в краткосрочном, так и в долгосрочном плане, но они, явно, менее очевидны для скептиков, которые изо всех сил пытаются понять, что распространение Биткоина не является предложением “все или ничего”.

В то время как Биткоин (благодаря своим превосходным денежным свойствам) будет продолжать брать свое в глобальной конкуренции за первое место в качестве средства сбережения, функция экономики по-прежнему будет заключаться не в накоплении денег, а в накоплении капитала, что, фактически, делает нашу жизнь лучше. Деньги — это просто экономическое благо, которое позволяет координировать накопление этого капитала. Поскольку Биткоин является принципиально лучшей формой денег, он будет приобретать покупательную способность по сравнению с инфериорными денежными активами (и денежными альтернативами) и занимать все бóльшую рыночную долю в функции экономической координации, несмотря на то, что сегодня он является менее функциональным в качестве транзакционной валюты.

Биткоин также, вероятно, вызовет де-финансиализацию мировой экономики, но не уничтожит ни финансовые активы, ни реальные активы. Во время монетизации эти активы будут по-прежнему выполнять функцию диверсификации, которая приглушит влияние повседневной волатильности Биткоина. Обратите внимание на пример, который подчеркивает риск/прибыль портфеля, состоящего на 1% из Биткоина и на 99% из долларов США по сравнению с золотом, ценными бумагами казначейства США и S&P 500 (@100trillionUSD) здесь. Также прочитайте “Значимость отчисления небольшой части прибыли в Биткоин” генерального директора Xapo Венсеса Касареса. Оба исследования дают представление о том, как можно управлять волатильностью и риском, если Биткоин столкнется со значительным спадом или даже потерпит неудачу (что все еще вероятно).

В то время, как провал все еще возможен, а существенные спады неизбежны, каждый день, когда Биткоин не терпит неудачу, его выживание становится все более и более вероятным (эффект Линди). И с течением времени, по мере того, как ценность и ликвидность Биткоина возрастают благодаря его фундаментальным преимуществам, его покупательная способность также будет расти по отношению к реальным товарам, но, поскольку его покупательная способность представляет все бóльшую долю в экономике, его волатильность по сравнению с другими активами будет пропорционально уменьшаться.

Финал

Со временем Биткоин станет транзакционной валютой, но тем временем было бы гораздо логичнее тратить обесценивающийся актив (доллар, евро, йена, золото) и сохранять ценный актив (Биткоин). Экономисты и работники центральных банков упорно этого не понимают; но я отклонился от темы. На пути к полной монетизации Биткоина сохранение стоимости должно быть первоочередным, и, несмотря на свою волатильность, Биткоин оказался невероятным средством сбережения. По мере того, как распространение растет, волатильность, естественным образом, падает, и Биткоин все чаще становится средством прямого обмена.

Рассмотрим индивида, или бизнес, которые потребуют биткоины в прямом обмене на товары и услуги. Этот человек, или бизнес коллективно представляют тех, кто первым определил, что Биткоин будет сохранять свою ценность в течение определенного периода времени. Если кто-то не верит в основополагающий спрос на Биткоин, как средства сбережения, то зачем им предлагать реальные товары и услуги взамен? Биткоин станет транзакционной валютой только тогда, когда его ликвидность постепенно сместится с другого денежного актива на товары и услуги, что произойдет на пути к массовому распространению. Это не будет внезапным смещением, или бинарным процессом. При обычных условиях, распространение подпитывает инфраструктуру, а инфраструктура подпитывает распространение. Инфраструктура для Биткоина как средства обмена, уже строится, и приток инвестиций будет только расти. При этом многие сначала примут Биткоин в качестве средства сбережения.

В конечном счете, отсутствие мандата на стабильность цен Биткоина и его фиксированное предложение будет по-прежнему приводить к краткосрочной волатильности, но вместе с тем будет способствовать долгосрочной стабильности цен. Эта модель буквально противоположна той, которую преследуют Марк Карни из Банка Англии, Европейский Центральный Банк (и его аккаунт в Твиттере), Федеральный Резерв США и Банк Японии. И именно поэтому Биткоин является антихрупким; нет никаких спасательных мер, и это — рынок, лишенный морального риска, который обеспечивает долгосрочную эффективность и является максимально ответственным. Центральные банки управляют валютами, чтобы заглушить краткосрочную волатильность, что приводит к отсутствию стабильности и, в свою очередь, ведет к долгосрочной волатильности. Волатильность Биткоина является естественной функцией роста денежной системы, и эта волатильность, в конечном итоге, повышает устойчивость сети Биткоин, обеспечивая долгосрочную стабильность. Вариация — это информация.

Нассим Талеб и Марк Блит (Черный лебедь из Каира):

“Сложные системы, которые имеют искусственно подавленную волатильность, становятся чрезвычайно хрупкими, не демонстрируя при этом видимых рисков”.

“Это — одно из жизненных предложений: без шума нет свободы, и нет стабильности без волатильности”.

Бен Бернанке, председатель Федерального Резерва (во время финансового кризиса 2007–2008):

“Федеральный резерв в настоящее время не прогнозирует рецессию”. — 10 января 2008 г.

“Риск наступления экономического спада, похоже, уменьшился за последний месяц, или около того”.. — 9 июня 2008 г.

Читайте на следующей неделе: “Биткоин не потребляет слишком много энергии”.

Мнения исключительно мои, а не Unchained Capital, или моих коллег.

Благодарю Уилла Коула, Фила Гейгера, Адама Цагурниса и Итана Паккарда, которые проанализировали прошлые и настоящие выпуски “Постепенно, затем внезапно” и поделились ценными отзывами.