Бычий кейс для Биткоина

Оригинал можно скачать в формате PDF:

Генезис и природа денег

Когда биткоин достиг новых ценовых рекордов, дальнейшая "бычья" тенденция стала для некоторых инвесторов очевидной. Для других вложения в цифровую валюту, не поддерживаемую какой-либо ценностью или государством, по-прежнему выглядят как средневековая тюльпаномания или пузырь доткомов. Ни то ни другое нельзя назвать истиной: тенденция на повышение выглядит очень соблазнительно, но она далеко не очевидна. Сегодня существует значительный риск, связанный с инвестициями в криптовалюту, но, как я объясню дальше, с ними связан и огромный потенциал.

Генезис

До недавнего времени не было возможности перевести средства получателям без какого-либо доверенного третьего лица вроде банка или государственного института. В 2008 году Сатоши Накамото, личность которого до сих пор неизвестна, опубликовал свое решение задачи византийских генералов. Решение Накамото и система, которую он построил, позволили впервые в истории произвести быструю транзакцию в удаленный регион без необходимости в доверенных лицах. Значимость создания биткоина для экономики и компьютерной науки настолько высока, что было бы вполне справедливо номинировать Сатоши на Нобелевскую премию по экономике и Премию Тьюринга одновременно.

Для инвесторов большую значимость имеет появление нового вида цифровых активов, а именно биткоинов. Биткоины — это цифровые токены, созданные в одноименной сети в процессе так называемого майнинга. Добыча биткоинов в чем-то аналогична добыче золота, за исключением того факта, что в нашем случае она ведется по заранее подготовленному плану и предсказуемой схеме. Максимально возможное количество биткоинов в системе — 21 млн. На момент написания статьи большинство из них (16,8 млн.) уже намайнено. Каждые четыре года количество добываемых биткоинов сокращается вдвое, а к 2140 году их добыча должна прекратиться совсем.

Биткоины не поддерживаются какой-либо материальной ценностью, государством или компанией, что ставит перед инвесторами справедливый вопрос: в чем же их ценность? В отличие от акций, облигаций, недвижимости или даже товаров вроде нефти и пшеницы биткоины нельзя оценивать, используя стандартный анализ дисконтированных денежных потоков или спрос на их использование при производстве товаров более высокого порядка. Биткоины попадают в категорию, известную как денежные товары. Их стоимость устанавливается теоретически: каждый участник рынка оценивает товар, исходя из предположений о том, как оценят его другие. Чтобы понять теоретический характер денежных товаров, нам нужно исследовать происхождение денег.

Происхождение денег

В ранних сообществах торговля между группами людей велась посредством бартера. Крайняя неэффективность, присущая бартеру, резко ограничивала масштабы и географический охват торговли. Основной недостаток такой торговли — необходимость двойного ответа потребностям. Например, производитель яблок может хотеть торговать с рыбаком, но, если рыбак не захочет покупать яблоки в тот же момент, торговля не состоится. Со временем у людей возникло желание коллекционировать определенные предметы (например, ракушки, зубы животных или куски кремния) из-за их редкости или символической ценности. В действительности, как утверждает Ник Сабо в своем блестящем эссе о происхождении денег, стремление к коллекционированию дало раннему человеку отличное эволюционное преимущество над его ближайшими биологическим конкурентом — homo neanderthalis.

Первичными и полезнейшими с точки зрения эволюции функциями коллекционирования были хранение и передача ценностей.

Коллекционируемые предметы по своей сути стали "протоденьгами". Именно они оказались первым инструментом торговли, потеснившим бартер, и позволили передавать ценности из поколения в поколение. Однако в палеолитических обществах прецеденты торговли и передачи ценных предметов были еще довольно редки. В отличие от современных денег они служили скорее средством сбережения, нежели средством обмена. Сабо объясняет:

По сравнению с современными валютами примитивные деньги имели очень низкую скорость оборота: их можно было передать лишь несколько раз в жизни среднестатистического человека. Тем не менее долговечный коллекционный объект, который сегодня мы назвали бы реликвией, не теряет стоимость и даже набирает ее с каждой последующей передачей. Собственно, это и сохраняло "рентабельность" древних сделок.

Ранний человек встретился с серьезной теоретической дилеммой, выбирая, какие предметы коллекционирования ему собирать или создавать. Какими объектами хотят обладать другие люди? Правильно ответив на этот вопрос, владельцы самых востребованных объектов могли осуществлять торговлю и наращивать свой капитал. Некоторые индейские племена, например наррагансетты, специализировались на производстве бесполезных предметов, которые тем не менее ценились в торговле. Стоит отметить, что принцип "трейдинга" также присутствовал: чем раньше вы спрогнозируете общественную потребность, тем большую прибыль сможете получить, исходя из разницы в цене сейчас и в недалеком будущем. Кроме того, покупка таких товаров в надежде на то, что они станут новым средством сбережения, ускоряет процесс их признания в этом новом качестве. Этот, казалось бы, цикл на самом деле представляет собой петлю обратной связи, побуждая общество приходить к одному мерилу ценностей. В терминологии теории игр это называют равновесием Нэша. Достижение равновесия Нэша при выборе средства сбережения — одно из главных преимуществ для любого общества, поскольку оно значительно упрощает торговлю и разделение труда, прокладывая путь к появлению цивилизации.

На протяжении тысячелетий человеческие сообщества росли, торговые пути между ними развивались, а мерила ценностей конкурировали друг с другом. Торговцы столкнулись с выбором, сохранять ли выручку в предметах ценностей своего сообщества; тех, с кем они торгуют; или же поддерживать баланс между тем и другим. Преимуществом сохранения сбережений в "валюте" соседей была возможность и в дальнейшем проводить с ними сделки. У торговцев, владеющих предметами ценности соседей, был стимул поощрять их признание в своем сообществе, поскольку это увеличивало покупательную способность их собственных сбережений. Такие коммерсанты обогащали не только себя, но и сообщества в целом. Два общества, пришедшие к одному мерилу ценностей, замечали существенное снижение издержек при сделках и сопутствующий расцвет торговых отношений. В XIX веке, когда большая часть цивилизованного мира сошлась в едином мериле ценностей — золоте, был зафиксирован крупнейший в истории всплеск торговли. Лорд Кейнс посвятил этому периоду следующие строки:

До чего необычный эпизод в экономическом прогрессе… Любого человека со способностями или характером выше среднего жизнь сама выталкивала в средний или высший класс, предлагая удобства, комфорт и товары, выходящие за пределы, доступные монархам и вельможам прошлых веков. Житель Лондона, потягивая утренний чай, может спокойно заказать различные продукты со всего света по телефону в таком количестве, которое сочтет нужным. И ему непременно принесут заказ прямо к двери.

Атрибуты хорошего средства сбережения

При сравнении различных средств сбережения роль играют несколько атрибутов. В сумме они формируют маржинальность и увеличение ценности со временем, которые и определяют победителя. Идеальным средством сбережения мог бы стать товар, отвечающий следующим требованиям:

- Прочность: товар не должен быть скоропортящимся или легко разрушаемым. Таким образом, пшеница не способна идеальным мерилом ценностей.

- Мобильность: ресурс должно быть легко транспортировать и хранить, защищая от потерь и краж. Корова — худшее средство сбережения по сравнению с, например, золотым браслетом.

- Взаимозаменяемость: один элемент ценности должен быть взаимозаменяем с любым другим. Без заменяемости проблему двойного ответа потребностям не решить. Поэтому золото лучше алмазов, качество и огранка которых не одинаковы.

- Подтверждаемость: товары должны быть быстро верифицируемы, а их качество — легко проверяемо. Простота проверки увеличивает вероятность благополучного завершения сделок.

- Делимость: ценность должна быть легко делима. Этот атрибут был менее важен в ранних обществах, где торговля была нечастой, и стал более полезным, когда обмены стали происходить чаще и с меньшей затратой средств.

- Редкость: как отметил Ник Сабо, денежные товары должны иметь "неподдельную ценность". Другими словами, товар не должен быть легкодоступным, а его производство должно быть трудоемким процессом. Редкость — это, пожалуй, самый важный атрибут средства сбережения, поскольку он вписывается во врожденное человеческое желание собирать редкое. В этом и есть настоящая ценность денежного товара.

- Установленная история: чем более ценным товар считается в сообществе, тем лучше он будет воспринят в качестве средства сбережения. В этом качестве исторически признанный товар будет тяжело сместить с пьедестала, и получится это только в том случае, если новое средство сбережения будет соответствовать всем вышеперечисленным требованиям.

- Устойчивость к цензуре: новый атрибут, который становится все более важным в современном цифровом сообществе с вымирающей анонимностью. Товары, устойчивые к цензуре, идеально подходят тем, кто живет при режимах, пытающихся обеспечить контроль над капиталом или запретить различные формы торговли.

Таблица ниже сравнивает биткоин, золото и фиатную валюту (вроде доллара) по приведенным показателям. Ниже можно найти описание присвоенных значений.

Прочность

Золото — безоговорочный король прочности. Большая часть золота, которое когда-либо было добыто и отчеканено, включая золото фараонов, сохранилось по сей день и, вероятно, будет ценным и через тысячу лет. Золотые монеты, которые использовались в качестве денежных средств в древности, по-прежнему сохраняют значительную ценность. Фиатные валюты и биткоин — это, по сути, цифровые записи, которые могут принимать физическую форму (например, бумажные банкноты). По банкнотам определить прочность нельзя (ведь порванный доллар можно всегда обменять на новый). Прочность таких товаров определяется устойчивостью институтов, их выпускающих. В случае фиатных валют история видела множество случаев исчезновения государств вместе с их денежными единицами. Например, марки Веймарской Республики не имеют ценности, потому что выпускавший их институт больше не существует. Оглядываясь назад, глупо полагать, что фиатные средства устойчивы в долгосрочной перспективе, однако американский доллар и британский фунт стерлингов — исключения из этого правила. Биткоин, у которого нет контролирующего института, может считаться прочным до тех пор, пока поддерживается его сеть. Учитывая, что биткоин все еще в зачаточном состоянии, слишком рано делать серьезные выводы о его долговечности. Однако, несмотря на многочисленные попытки регулирования и годы нападений хакеров, сеть продолжает функционировать, демонстрируя замечательную степень "антихрупкости".

Мобильность

Биткоин — самое мобильное средство сбережения из когда-либо придуманных человеком. Приватные ключи, хранящие сотни миллионов долларов, можно разместить на маленькой флешке и перевезти куда угодно. Мало того, такие же суммы можно мгновенно отправить на другой конец земного шара. Фиатные валюты, по большей части оцифрованные, также обладают высоким показателем мобильности. Однако государственное регулирование и контроль капитала замедляют процесс или вовсе делают его невозможным для крупных сумм. Применение наличных средств решает такие проблемы, но добавляет рисков, связанных с транспортировкой и хранением. Золото, материальное по своей сути, сейчас наименее мобильно. Когда происходят сделки, связанные с золотом, часто оно остается в хранилище — меняется только ярлык владельца. Перемещение золота на большие дистанции — дорогое и рискованное предприятие.

Взаимозаменяемость

Золото — стандарт взаимозаменяемости. Унцию переплавленного золота не отличить от любой другой унции. За счет этого золото ценится на рынке. Фиатные валюты в свою очередь взаимозаменяемы ровно настолько, насколько это позволяет выпускающий институт. Зачастую одна банкнота имеет абсолютно такую же ценность, как и другая такого же номинала. Однако деноминации вносят в это правило исключения. Например, Индия в борьбе со своим серым рынком демонетизировала банкноты в 500 и 1000 рупий. Эта демонетизация снизила ценность банкнот, которые больше не соответствует заявленной на них стоимости. Биткоины взаимозаменяемы на уровне сети: каждый биткоин равен любому другому при операциях в блокчейне. Но транзакции каждого отдельного биткоина можно отследить. Биржи и покупатели могут предпочесть биткоин с хорошей историей тому, который участвовал в недобросовестных сделках. Без модернизации протокола в сферах анонимности и приватности биткоины не могут считаться такими же взаимозаменяемыми, как золото.

Подтверждаемость

В большинстве случаев подтвердить подлинность золота и фиатных валют не представляет сложности. Однако, несмотря на многочисленные меры против фальшивомонетничества, граждане многих государств не защищены от поддельных купюр. Золото также не застраховано от подделок. Некоторые мошенники использовали позолоченный свинец, чтобы вводить людей в заблуждение. Биткоин же можно проверить с математической точностью. Используя криптографические коды, владелец биткоина всегда может публично доказать наличие монет и подтвердить владение ими.

Делимость

Биткоины могут быть разделены на сотню миллионов частей с возможностью проведения аналогичного числа транзакций (конечно, комиссия сделает такие транзакции невыгодными, но они все равно возможны). Фиатные валюты делимы настолько, насколько это необходимо для ежедневных трат. Золото в свою очередь теоретически можно разделить на любые части, но трудозатраты на это будут довольно высоки для того, чтобы использовать его в малых сделках.

Редкость

Предопределенная редкость — это атрибут, разительно отличающий биткоин от фиатных валют и золота. Устройство сети таково, что будет создано не более 21 млн. биткоинов. Это дает владельцу биткоина понимание собственной доли в общем запасе валюты. Например, владелец десяти монет знает наверняка, что максимальное количество людей, которые могут оказаться богаче его, — 2,1 млн. (менее 0,03% населения планеты). Золото, хотя в течении истории его редкость не подвергалась сомнению, не застраховано от увеличения запасов. Если модифицируются методы добычи (например, можно будет добывать на морском дне или на астероидах), запасы золота могут быстро вырасти. Наконец, фиатные валюты показали абсолютную незастрахованность от увеличения запасов. Случаи, когда государства печатают валюту для решения политических вопросов, далеко не редки. Инфляционные тенденции по всему миру вселяют уверенность, что сбережения в фиатной валюте будут терять свою ценность с течением времени.

Установленная история

Ни у одного денежного товара нет лучшей истории, чем у золота, которое ценилось с начала человеческой цивилизации. Монеты, отчеканенные во времена античности, до сих пор имеют высокую ценность. Такого нельзя сказать о фиатной валюте, которая скорее представляет собой недавнюю историческую аномалию. С момента создания фиатные валюты имели тенденцию к сокращению ценности. Инфляции как средства невидимого налогообложения смогли избежать лишь единичные государства. Если в XX веке, когда фиатные валюты вырвались в авангард денежных товаров, и сформировались новые экономические правила, то они заключаются в том, что традиционным деньгам нельзя доверять в вопросе ценности завтрашнего дня. Биткоин, несмотря на свою молодость, пережил достаточно серьезные испытания. Есть высокая вероятность, что он не исчезнет как ценный актив в ближайшее время. Более того, эффект Линди предполагает, что чем дольше биткоин останется на плаву, тем больше будет уверенность общества в том, что он сохранит ценность и в далеком будущем. Другими словами, социальное доверие к новому денежному товару носит асимптотический характер, как показано на графике ниже:

Если биткоин просуществует еще 20 лет, для общества это будет доказательством того, что он будет ценен всегда, ведь многие люди верят, что интернет уже никуда не денется.

Устойчивость к цензуре

В самом начале становления биткоина огромный интерес к нему проявляли наркоторговцы. Впоследствии многие ошибочно предположили, что основной спрос на биткоин был обусловлен его анонимностью. Биткоин, однако, далек от анонимной валюты; каждая транзакция, регистрируемая в сети, навсегда записывается в публичном блокчейне. Отчет о транзакциях позволяет позже провести анализ, чтобы определить источник средств. Именно такой анализ привел к раскрытию знаменитого ограбления Mt. Gox. Хотя будет верным сказать, что достаточно осторожный человек сможет скрыть свою личность при использовании биткоина, не анонимность была основной причиной популярности биткоина среди наркоторговцев. Ключевой атрибут, который делает биткоин ценным для подобной деятельности, заключается в том, что он "не требует разрешения" на сетевом уровне. Когда биткоины передаются в сети, не люди разрешают транзакции. В качестве распределенной p2p-сети биткоин по своей природе защищен от цензуры. Это резко контрастирует с банковской системой, в которой государства регулируют банки и другие финансовые институты, чтобы предотвращать запрещенные виды использования денег. Классический пример регуляции перемещения денежных средств — контроль за движением капитала. Например, миллионеру может быть очень сложно перевести свое богатство за рубеж, если он захочет скрыться от режима. Хотя золото не выпускается государствами, его физическая природа затрудняет транспортировку, что делает его гораздо более восприимчивым к государственному регулированию по сравнению с биткоином. Закон о контроле за золотом в Индии — пример такого регулирования.

Биткоин обладает большинством рассмотренных нами атрибутов, что позволяет ему превосходить другие денежные товары и дает сильный стимул к его повсеместному признанию. В частности, сильная устойчивость к цензуре и заранее определенные запасы мотивировали многих инвесторов вложиться в этот инновационный актив.

Эволюция денег

В современной экономике существует устоявшееся заблуждение о роли денег в качестве средства обмена. В XX столетии государства монополизировали выпуск денег и постоянно мешали их использованию в качестве средства сбережения, создавая ложную веру в то, что деньги — это в основном средство обмена. Многие считают биткоин не подходящим на роль денег из-за его высокой волатильности. Однако они бегут впереди паровоза: деньги всегда развивались поэтапно с сохранением своей роли средства сбережения, предшествующей роли средства обмена. Один из основателей теории предельной полезности Стэнли Джевонс писал:

Исторически сложилось так, что золото служило, во-первых, как товар, ценный для декоративных целей; во-вторых, как средство сбережения; в-третьих, в качестве средства обмена и в последнюю очередь — как единица ценности.

Используя современную терминологию, можно сказать, что деньги всегда проходят следующие этапы становления:

- Коллекционирование. На первом этапе эволюции деньги будут востребованы исключительно исходя из своих специфических свойств, обычно связанных с прихотью обладателя. Раковины, бусины, золото — все это было предметом коллекционирования до более позднего перехода к привычной роли денег.

- Средство сбережения. Как только достаточное количество людей примет деньги в качестве безоговорочной ценности, они станут общепринятым средством сбережения. С ростом узнавания товара в новом качестве его покупательная способность будет увеличиваться вместе с количеством людей, заинтересованных в обладании им. В конечном счете с сокращением числа людей, желающих получить товар, в результате насыщения покупательная способность средства сбережения выровняется.

- Средство обмена. Когда деньги будут окончательно приняты в качестве средства сбережения, их покупательная способность стабилизируется. Средство сбережения станет приемлемым средством обмена. На заре биткоина многие не оценили его в качестве средства сбережения и использовали как средство обмена. Многим известна история человека, купившего две пиццы за 10 000 биткоинов (стоимостью около $94 млн. на момент написания этой статьи), которая хорошо иллюстрирует эту путаницу.

- Расчетная единица. Когда деньги широко используются в качестве средства обмена, товары оцениваются относительно них. Таким образом, коэффициент обмена на деньги доступен для большинства товаров. Есть распространенное заблуждение, что цены в биткоинах сегодня доступны для многих товаров. На самом деле, даже если чашку кофе можно купить с использованием биткоинов, указанная цифра — это не истинная цена в биткоинах; скорее, это долларовая цена, которую покупатель хотел бы перевести в биткоины при текущем обменном курсе USD/BTC. Если цена биткоина снизится в долларовом выражении, количество биткоинов, запрошенное торговцем, увеличится соразмерно. Биткоин станет расчетной единицей только тогда, когда продавцы при учете цен не будут опираться на его курс в фиатных валютах.

Денежные товары, которые пока не стали расчетными единицами, могут считаться частично монетизированными. Сегодня так обстоят дела с золотом. Это ценный ресурс, лишенный роли средства обмена и расчетной единицы путем государственного вмешательства. Также возможны случаи, когда один товар играет роль средства обмена, в то время как остальные роли распределяются между другими ресурсами. Это обычно справедливо для стран с неблагополучным экономическим климатом, таких как Аргентина или Зимбабве. В своей книге Digital Gold Натаниэль Поппер пишет:

В Америке доллар беспрепятственно выполняет три функции денег, будучи средством обмена, единицей измерения стоимости товаров и способом сохранения ценности. С другой стороны, в Аргентине песо использовался в качестве средства обмена при ежедневных покупках, но никто не использовал его для сохранения ценности. Хранение сбережений в песо было эквивалентно выбрасыванию денег на ветер. Поэтому люди обменивали песо, которые хотели сохранить, на доллары, сохранявшие свою ценность лучше, чем песо. Поскольку песо был настолько изменчивым, люди обычно запоминали цены в долларах, что обеспечивало более надежную единицу измерения.

Биткоин в данный момент переходит с первого этапа монетизации на второй. Скорее всего, для полного перехода от стадии средства сбережения к реальному средству обмена потребуется еще несколько лет. Интересно, что у золота на это ушли столетия. Никто из ныне живущих не мог проследить полный цикл монетизации товара, поэтому вследствие недостатка опыта сложно предположить, как этот путь сложится для биткоина.

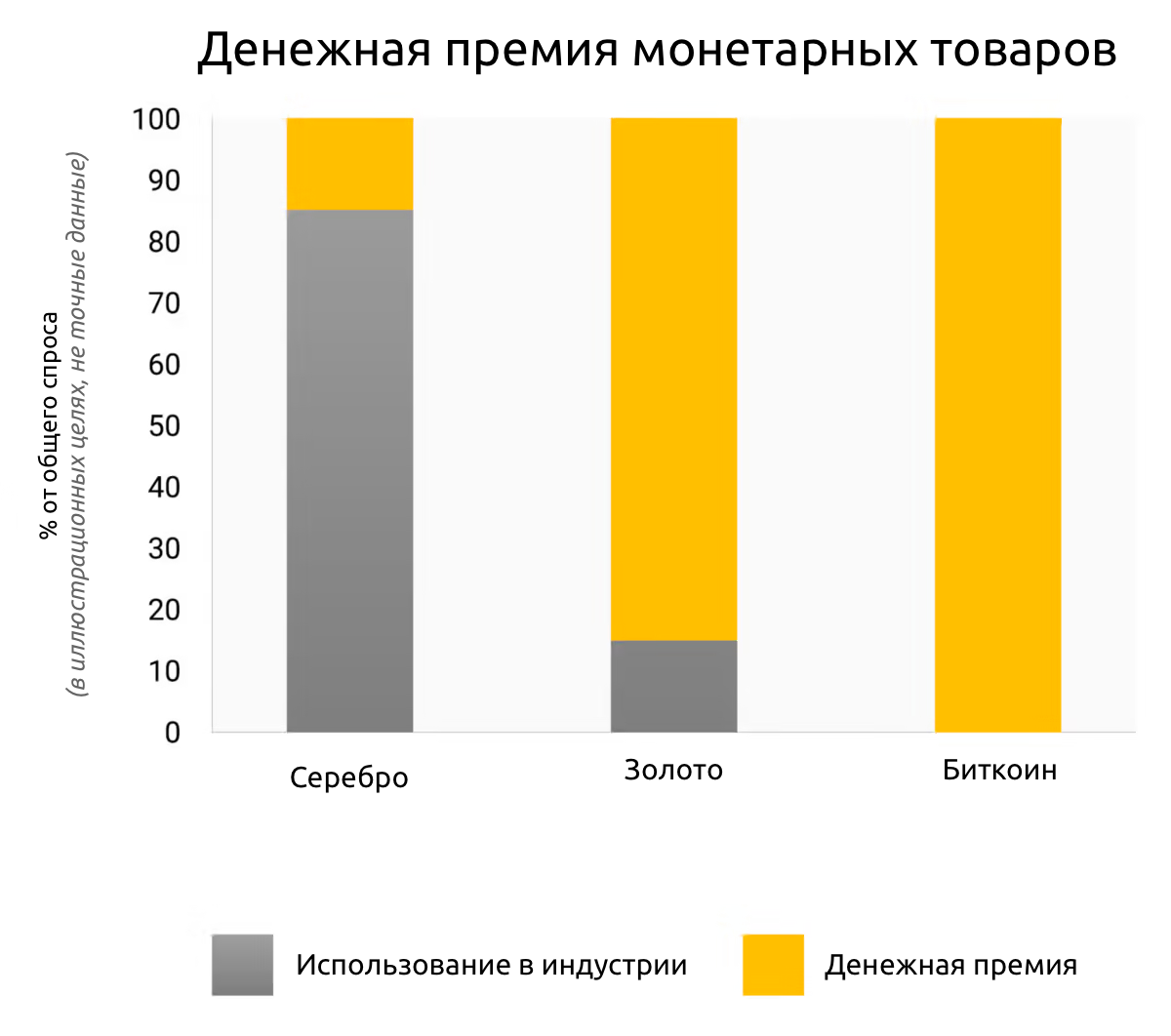

Зависимость от пути

В процессе монетизации покупательная способность товара растет. Многие отмечают, что увеличение покупательной способности биткоина ведет к созданию "пузыря". Хотя этот термин часто используют пренебрежительно, в качестве доказательства переоцененности биткоина, на самом деле в такой характеристике нет ничего плохого. Особенность всех денежных товаров состоит в том, что их покупательная способность выше, чем можно предположить по их потребительской ценности. В действительности многие деньги в истории не имели никакой потребительской ценности. Разницу между покупательной способностью товара и его обменной ценностью, связанной исключительно с его полезностью, можно назвать денежной премией (monetary premium). С переходом товара от одной стадии монетизации к другой (описаны выше) его денежная премия будет расти. Однако этот рост сложно спрогнозировать. Товар X, находящийся в процессе монетизации, может быть превзойден товаром Y, более подходящим в качестве денежной единицы. В таком случае денежная премия товара X может снизиться или вовсе исчезнуть. Денежная премия серебра практически полностью исчезла в конце XIX столетия, когда большинство государств отказалось от него, выбрав золото в качестве средства обмена.

Даже при отсутствии внешних факторов, таких как государственное вмешательство или конкуренция со стороны других денежных товаров, путь денежной премии новых денег может быть непредсказуем. Экономист Ларри Уайт заметил следующее:

Проблема "пузыря" заключается в том, что она справедлива для любого из путей эволюции цены, однако никто не знает ничего ни про один из этих путей.

Процесс монетизации — это игра теоретиков; каждый участник рынка пытается предвидеть совокупный спрос других участников и, соответственно, будущую денежную премию. Поскольку денежная премия никак не связана с реальной полезностью товара, участники рынка могут опираться только на предшествующие цены для определения движения цены денежных товаров. Связь текущего спроса с прошлыми ценами известна как "зависимость от пути" и, возможно, представляет собой величайший источник путаницы в понимании ценового движения денежных товаров. Когда покупательная способность денежного товара растет вместе с его признанием, представления рынка о том, что дорого и что дешево, также меняются. Это работает и в обратном случае: если цена денежного товара падает, прежние цены участникам рынка могут показаться иррациональными и завышенными. Зависимость от пути хорошо проиллюстрирована словами известного фондового менеджера с Уолл-стрит Джоша Брауна:

Я купил биткоины по $2300 и буквально сразу удвоил свой капитал. Затем, с ростом стоимости, я начал говорить себе: "Я не могу покупать их по такой цене", и это мнение было основано исключительно на знании цены, по которой я их приобрел. Затем, когда курс упал из-за китайского разгона на биржах, я начал говорить себе: "О, хорошо, я надеюсь, что они подешевеют, чтобы я мог купить побольше".

Правда в том, что понятия "дорого" и "дешево" совершенно не подходят для денежных товаров. Цена денежного товара зависит не от его оборота и реальной пользы, а исключительно от того, насколько он принят в каждой из ролей, приписываемых деньгам.

Принцип зависимости от пути дополнительно усложняется, участники рынка выступают не в качестве беспристрастных наблюдателей: покупая и продавая в попытках предугадать дальнейшее изменение денежной премии, он становятся своего рода проповедниками и миссионерами. Поскольку объективная оценка денежной премии невозможна, превозносить и продвигать денежные товары гораздо эффективнее, чем те, которые завязаны на денежных потоках и предоставляемой пользе. "Религиозный" пыл участников цифрового рынка можно наблюдать на онлайн-форумах, где владельцы активно продвигают преимущества биткоина и воспевают богатства, которые ждут любого нового инвестора. Ли Дроген так комментирует подобное поведение:

В этой лихорадке можно увидеть признаки религии — истории, которую мы передаем друг другу и с которой соглашаемся. Наша кривая восприятия — это религия. Модель почти идеальна: один человек, узнав что-то, идет "проповедовать" остальным, его друзья вовлекаются и тоже начинают "проповедовать".

Сравнение с религией может дать ложное представление о том, что вера в биткоин иррациональна. На самом деле то, что отдельные люди хвалят денежный продукт, который превосходит другие, вполне разумно, и то, что общество готово принять его в качестве стандарта, — тоже. Деньги служат основой торговых отношений и сохранения ценности, поэтому признание лучшей из возможных форм подобного инструмента несет пользу всем членам общества.

Форма монетизации

Непреложных правил монетизации денежных товаров не существует, но мы можем проанализировать поведение биткоина с момента его появления. Цена биткоина, по-видимому, следует фрактальной модели растущих масштабов (fractal pattern of increasing magnitude), где каждая итерация фрактала соответствует классической форме цикла хайпа от Gartner.

Каждый цикл хайпа Gartner (также известный как кривая зрелости технологий) начинается со взрыва энтузиазма вокруг новой технологии. Цена поднимается за счет участников рынка, которые доступны на этом этапе. Первичные покупатели твердо уверены в инновационности технологии, в которую инвестируют средства. В конечном итоге запас заинтересованных в технологии людей иссякает, и рынок испытывает спад энтузиазма. В игру вступают спекулянты, заинтересованные скорее в быстрой выгоде, чем в важности технологии.

После пика цикла хайпа цены быстро падают, а спекулятивный пыл cменяется отчаянием, публичной насмешкой и ощущением того, что технология вообще ни на что не повлияла. В конечном итоге цена образует плато, где к первоначальным инвесторам, у которых была сильная убежденность, присоединяются новые, которые пережили "боль" от падения цен и оценили важность технологии.

Плато наблюдается в течение долгого времени, формируя "скучный стабильный минимум". В это время интерес общественности затухает, но проект продолжает развиваться, привлекая уверенных сторонников. Так закладывается база для следующей итерации цикла, поскольку внешние наблюдатели признают, что технология не уходит и что инвестиции в нее могут быть не такими рискованными, как казалось во время фазы крушения. Следующая итерация цикла привлечет больше сторонников и станет более масштабной.

Лишь единицы из участвующих в итерации цикла хайпа Gartner могут предугадать, до какого уровня вырастет цена. В большинстве случаев цены достигают таких значений, которые в начале цикла показались бы инвесторам абсурдными. Обычно причиной окончания цикла считают недостаток технологии или разгром в СМИ. В принципе, такие обстоятельства могут способствовать окончанию цикла, но основная причина в другом. Цикл хайпа заканчивается, когда иссякает число участников рынка, доступных в этой итерации.

Золото следовало классической модели цикла Gartner с конца 1970-х до начала 2000-х. Таким образом, можно предположить, что циклы хайпа в процессе монетизации неизбежны.

Циклы хайпа

С момента выхода на биржи в 2010 году биткоин пережил четыре крупных цикла хайпа. Оглядываясь назад, мы можем точно определить ценовые диапазоны каждого из предыдущих циклов. Также мы можем качественно идентифицировать группы инвесторов, которые были связаны с каждой итерацией предыдущих циклов.

$0-30 (2009 — июль 2011 года): в первом цикле хайпа доминировали криптографы, ученые-информатики и шифропанки, которым удалось понять важность инновационного изобретения Сатоши Накамото. Именно они установили то, что протокол биткоина не имеет технических недостатков.

$30-250 (июль 2011— апрель 2013 года): второй цикл привлек внимание как любителей новых технологий, так и идеологически мотивированных инвесторов, ослепленных потенциалом свободного денежного оборота. Либертарианцы, такие как Роджер Вер, были привлечены избавлением от влияния государственных институтов, которое сулила новая технология. Венцес Касарес, блестящий предприниматель, также был частью второго цикла хайпа вокруг биткоина. Как известно, именно он в свое время разрекламировал платформу среди технических специалистов и инвесторов из Кремниевой долины.

$250-1100 (апрель 2013 — декабрь 2013 года): во время третьего цикла хайпа на рынок вошли ранние частные и институциональные инвесторы, не испугавшиеся сложных и рискованных каналов ликвидности, с помощью которых можно было приобрести биткоины. Основным источником ликвидности рынка на тот момент была японская биржа Mt. Gox, которой управлял скандально известный Марк Карпелес, ныне отбывающий срок за свою роль в крахе одной из первых криптовалютных площадок.

Стоит отметить, что рост стоимости биткоина во время вышеперечисленных циклов коррелирует с его ликвидностью и простотой в приобретении для инвесторов. Во время первого цикла бирж не существовало. Биткоины можно было только намайнить или получить от другого майнера. Во время второго цикла появились первые биржи, однако их использование осложнялось многими техническими факторами. Разобраться в них могли только самые подкованные в этой сфере инвесторы. Даже в третьем цикле хайпа для большого числа инвесторов оставались значительные препятствия, в результате чего они передавали деньги Mt. Gox. Банки весьма неохотно занимались обменом, а сторонние посредники либо были некомпетентны, либо имели преступные намерения, либо сочетали оба этих качества. Многие из тех, кто перевел деньги на Mt. Gox, в конечном итоге потеряли средства, когда биржа была взломана, а потом и вовсе закрылась.

Только после краха Mt. Gox и двухлетней стагнации цен на биткоины появились глубокие источники ликвидности. Примером служат регулируемые биржи, такие как GDAX, и внебиржевые брокеры вроде Cumberland Mining. К началу четвертого цикла хайпа в 2016 году частным инвесторам стало относительно просто покупать биткоины и обеспечивать сохранность средств.

$1100 — 19 600? (2014 — ?): во время написания этой статьи рынок биткоина находится в четвертом цикле хайпа. Основные участники рынка на этом этапе представлены "ранним большинством" частных и институциональных инвесторов.

С укреплением источников ликвидности у крупных институциональных инвесторов появилась возможность участвовать в регулируемых рынках фьючерсов. Доступность этого механизма сделает возможным создание биржевых фондов для биткоина, что в свою очередь привлечет "позднее большинство" и "отстающих" в последующих циклах хайпа.

Несмотря на то, что предсказать движение цен в нынешнем цикле невозможно, можно предположить, что на пике стоимость биткоина окажется в диапазоне от $20 000 до $50 000. Подскочив намного выше, биткоин смог бы составить значительную конкуренцию золоту (если бы на момент написания статьи биткоин стоил $380 000, капитализации этих рынков были бы равны). Однако значительная часть рыночной капитализации золота исходит из спроса центральных банков, и маловероятно, что государства будут участвовать в текущем цикле хайпа биткоина.

Следующий шаг за государствами

Финальный цикл хайпа начнется в тот момент, когда государства начнут накапливать биткоины в собственных резервах иностранной валюты. Рыночная капитализация биткоина пока слишком мала, чтобы его можно было считать подходящим для этих целей активом. Однако, поскольку интерес частного сектора увеличивается, а капитализация криптовалюты приближается к $1 трлн., ликвидность биткоина для многих государств начнет иметь значение. Появление первого государства, официально добавившего биткоин в собственные резервы, скорее всего, сподвигнет другие страны поступить так же. Государства, признавшие биткоин на ранних этапах, окажутся в выигрыше, если он станет межнациональной резервной валютой. К сожалению, это, скорее всего, будут страны с сильнейшей исполнительной властью (например, Северная Корея). Нежелание участвовать в обогащении диктаторов вкупе с демократическим устройством власти, вероятно, станет причиной отставания западной цивилизации в принятии подобных решений.

Есть некоторая ирония в том, что США сейчас наиболее открыто относятся к биткоину в вопросах регулирования по сравнению, например, с Россией или Китаем. Криптовалюта представляет риск для доллара в качестве альтернативной резервной валюты. В 1960-е годы Шарль де Голль с досадой отмечал "непомерные привилегии", которыми пользовались США из-за мирового денежного порядка, разработанного Бреттон-Вудским соглашением 1944 года. Отвлекаясь на риски для внутренних рынков, правительства Китая и России пока не могут оценить стратегических преимуществ биткоина в качестве международной резервной валюты. Подобно де Голлю в 1960-х годах, угрожавшему восстановить классический золотой стандарт в ответ на непомерные привилегии США, китайцы и россияне со временем увидят преимущества в резервной валюте, не привязанной к конкретному государству. В Китае сейчас сосредоточены крупнейшие майнинг-платформы, и это дает основания предполагать, что именно он может включить биткоины в свои национальные резервы одним из первых.

США считаются государством-новатором, а Кремниевая долина — жемчужиной экономики Штатов. До сих пор Долине удавалось отстоять интересы биткоина в диалоге с властями. Однако не так давно банковская индустрия и ФРС осознали угрозу криптовалюты для экономической системы государства. Wall Street Journal, известный как рупор Федерального резерва, написал об угрозе, которую биткоин представляет экономической политике США:

Существует еще одна угроза, возможно, даже более существенная с точки зрения центральных банков и регулирующих органов: биткоин может не обвалиться. Если спекулятивный пыл на криптовалютном рынке предшествует его широкому использованию в качестве альтернативы доллару, биткоин станет представлять угрозу монополии центральных банков на деньги.

В ближайшие годы между новаторами из Кремниевой долины и представителями банковской индустрии разгорится настоящий конфликт. Для первых будет важно оградить биткоин от регулирования, вторым же будет необходимо защитить свою монополию.

Превращение в средство обмена

Денежный товар не может стать средством обмена (стандартное экономическое определение денег), пока не будет оценен большинством членов общества. В процессе признания обществом денежный товар быстро наращивает покупательную способность, что становится препятствием для его использования в торговых отношениях. Только когда разница между использованием товара в качестве средства сбережения и средства обмена снижается до приемлемо низкого уровня, он может стать общепринятым средством обмена.

Иначе говоря, денежный товар станет пригодным средством обмена только тогда, когда сумма издержек при его использовании будет ниже, чем издержки с использованием другого средства обмена.

В бартерном сообществе переход от средства сбережения к средству обмена мог произойти просто из-за роста покупательной способности товара. Дело в том, что транзакционные издержки бартерной торговли чрезвычайно высоки. В развитой экономической структуре, где транзакционные издержки низкие, ниша биткоина довольно мала. Примером могут послужить рынки запрещенных веществ, где покупатели готовы на лишние издержки исключительно ради того, чтобы не производить операции в фиатной валюте.

В современном обществе существуют серьезные институциональные барьеры на пути денежных товаров от средств сбережения к общепринятому средству обмена. Государства используют налогообложение для защиты суверенных валют от конкурирующих денежных товаров. Помимо того что налоги можно выплачивать исключительно в валюте государства-получателя, любые конкурирующие денежные единицы облагаются дополнительными сборами. Последнее сильно осложняет использование средств сбережения в качестве средств обмена.

Однако эти многочисленные препятствия не станут непреодолимым барьером для исключительных денежных товаров. Если доверие общества к суверенной валюте исчезает, государство ждет гиперинфляция. В этом случае стоимость национальных денег в первую очередь падает по отношению к стоимости ликвидных товаров, таких как золото или иностранная валюта, например доллар США. Затем гиперинфляция оказывает влияние и на обычные товары. Архетипичный образ гиперинфляции — пустой магазин, где покупатели раскупили все товары, опасаясь, что завтра их деньги могут уже ничего не стоить.

Когда национальная валюта окончательно теряет доверие в результате гиперинфляции, она перестает использоваться в торговых отношениях. Общество начинает искать альтернативное средство обмена. Примером такого процесса можно считать замену зимбабвийского доллара на доллар США. Замена государственной валюты на иностранную затрудняется нехваткой иностранных денег и отсутствием банковских учреждений, способных обеспечить ликвидность.

Возможность легко переводить биткоины за границу и отсутствие необходимости в банковской системе делает криптовалюту идеальной альтернативой для государств, подвергшихся гиперинфляции. Поскольку фиатные деньги движутся к абсолютному обесцениванию, в будущем биткоин станет популярным выбором для государственных резервов. Когда государственные валюты потерпят крах и будут заменены биткоином, криптовалюта завершит переход от средства сбережения к общепризнанному средству обмена. Даниэль Кравиц назвал этот процесс "гипербиткоинизацией".

Заблуждения, реальные риски и заключение

Большая часть предыдущих разделов этой серии статей была посвящена роли биткоина в качестве денежного товара. С учетом всего этого теперь мы можем рассмотреть некоторые из наиболее распространенных заблуждений о биткоине.

На эту тему я также размышлял в своей статье "Разрушаем мифы о Биткоине":

Tony Lightninng

Tony Lightninng

Биткоин — это пузырь

Биткоин, как и любой денежный товар, предоставляет денежную премию. Именно из-за нее многие считают биткоин пузырем. Однако все денежные товары имеют денежную премию. По сути, это и есть определяющая характеристика любых денег. Другими словами, любые деньги — это пузырь. Парадоксально, но на ранних этапах развития денежный товар может быть как переоценен, так и недооценен.

Биткоин слишком волатилен

Волатильность биткоина — также один элементов его становления. В первые годы существования поведение биткоина мог кардинально изменить любой крупный инвестор (например, близнецы Уинклвосс). С повышением признания и ликвидности волатильность биткоина сильно упала. Когда (если) рыночная капитализация биткоина сравняется с капитализацией золота, его волатильность не будет отличаться от волатильности этого драгоценного металла. При таком раскладе биткоин сможет стать полноценным средством обмена. Как мы уже отмечали, монетизация биткоина следует циклам хайпа Gartner. Волатильность наиболее низка во время фазы плато и максимальна на пике энтузиазма и во время спада. Каждый последующий цикл хайпа будет сопровождаться снижением волатильности вследствие повышения ликвидности рынка.

Комиссии слишком высоки

Недавняя критика общественности в адрес биткоина была связана с повышением транзакционных сборов, которое делало его малопригодным в качестве платежной системы. Однако повышение тарифов вполне приемлемо и объяснимо. Сборы за транзакции — это цена, которую пользователи платят майнерам за безопасность сети и верификацию операций. Майнеры получают оплату в виде комиссионных сборов и вознаграждений за добычу блоков, которые впоследствии пригодятся пользователям сети.

С учетом фиксированного графика поступления ресурса такая политика делает биткоин идеальным средством сбережения. Со временем награды за блоки перестанут быть существенными и система будет защищена исключительно за счет комиссионных сборов. Сеть с низкой комиссией изначально меньше защищена и больше подвержена цензуре. Те, кто рекламирует альткоины с подобными достоинствами, невольно описывают и их серьезные недостатки.

Корень проблемы в том, что большинство людей убеждены: биткоин в первую очередь должен быть платежной системой и только потом — средством сбережения. Как мы уже отметили, они бегут впереди паровоза. Только тогда, когда биткоин станет устоявшимся средством сбережения, он сможет стать средством обмена. Кроме того, как только биткоин достигнет этого уровня, большинство сделок будут проходить не в самой сети, а в сетях второго уровня с менее ощутимыми комиссиями. Сети второго уровня, такие как Lightning Network, предоставляют собой современный эквивалент векселей, использовавшихся для передачи золота в XIX веке. Банки вводили векселя из-за издержек на транспортировку золотых слитков: переносить бумажные документы куда менее накладно. В отличие от векселей Lightning Network позволит переводить биткоины по низкой цене без необходимости в доверенных лицах, таких как банки. Развитие LN — это чрезвычайно важная веха в истории Биткоина, и ее ценность станет очевидной по мере ее дальнейшего развития и внедрения в ближайшие годы.

Конкуренция

Так как исходный протокол открыт, всегда можно скопировать программную часть биткоина и его сеть в целом. В последние годы появилось множество таких копий, начиная с суррогатов вроде лайткоина и заканчивая комплексными вариантами, например эфириумом, предлагающим выстраивать сложные договорные отношения с использованием распределенных вычислительных мощностей. Претензия со стороны инвесторов заключается в том, что биткоин не сможет поддерживать конкурентоспособность в среде, где другие участники рынка могут в любой момент скопировать его протокол, добавив в него последние инновации и новые функции.

Этот аргумент ошибочен, потому что множество конкурентов биткоина, созданных в последние годы, лишены сетевого эффекта первой и доминирующей технологии. Сетевой эффект — это неотъемлемая характеристика первого доминирующего блокчейна. Для любой технологии, опирающейся на сеть, это, безусловно, самый важный атрибут.

Сетевой эффект биткоина возникает за счет ликвидности рынка, количества держателей биткоинов, сообщества разработчиков и улучшается за счет модернизации ПО и узнаваемости бренда. Крупные инвесторы, включая государства, будут искать наиболее ликвидный рынок для быстрого входа и выхода без рисков для своего благосостояния. Разработчики будут стекаться в доминирующее сообщество, самое опытное в сфере, тем самым усиливая его. Бренд в свою очередь уже работает сам на себя, а потенциальные конкуренты всегда упоминаются в контексте биткоина.

Форки

Тенденцией 2017 года было копирование не только программного обеспечения биткоина, но и всей истории прошлых транзакций (известной как блокчейн). В процессе форка конкуренты биткоина делают копию блокчейна до определенной точки, а затем создают новую сеть. Таким образом они могут распространить свои токены на большую пользовательскую базу.

Самый значимый форк состоялся 1 августа 2017 года, когда была создана сеть Bitcoin Cash. Владелец энного количества биткоинов после этой даты становился владельцем N биткоинов и такого же числа токенов Bitcoin Cash. Небольшое, но шумное сообщество Bitcoin Cash попыталось привлекать новичков, объявив себя "настоящим биткоином", то есть используя известный бренд. Эти попытки по большей части провалились, о чем можно судить по рыночной капитализации этих двух сетей. Однако инвесторы видят риск в том, что любой конкурент может преуспеть в росте рыночной капитализации и стать "новым биткоином".

История самых крупных форков биткоина и эфириума должна навести нас на одну важную мысль. Большая часть рыночной капитализации так или иначе оседает в проектах с хорошей историей и опытной командой. Конечно, на биткоин можно смотреть как на денежный товар, однако это также компьютерная сеть со специфичным программным обеспечением, требующим контроля и постоянных модернизаций. Покупку токенов сети с небольшой или неквалифицированной командой разработчиков можно приравнять к покупке клона Windows, за которым не стоит команда разработчиков Microsoft. История дает нам понять, что лучшие и самые квалифицированные криптоэксперты наиболее заинтересованы в развитии биткоина и не распыляют свои усилия на легионы имитаторов с похожим кодом.

Реальные риски

Несмотря на то, что подавляющая часть критики в адрес биткоина в корне неверна и произрастает из непонимания природы денежных средств, существуют и реальные риски, связанные с инвестициями в криптовалюту. Это полезно знать будущим инвесторам, желающим взвесить все риски перед крупными вложениями в биткоин.

Риск протокола

В протоколе биткоина и его криптографической базе могут найтись недочеты, или же он может стать менее безопасен с появлением квантовых компьютеров. Если в протоколе найдутся дыры или новое технологическое ноу-хау подвергнет безопасность системы риску, вера в биткоин может быть подорвана. На ранних этапах становления, до тех пор, пока опытные криптографы не признали, что Сатоши удалось решить задачу византийских генералов, риск протокола был на пике. Со временем этот вопрос все меньше на слуху, однако из-за технологической природы платформы его нельзя списывать со счетов.

Обвал бирж

Биткоин со своей децентрализованной структурой хорошо защищен от попыток регулирования со стороны властей. Однако этого нельзя сказать о биржах, которые сильно централизованы и уязвимы перед регулированием и даже закрытием. Без криптобирж и желания банковских систем сотрудничать с ними процесс монетизации биткоина может сильно замедлиться или вовсе остановиться. Несмотря на существование других источников ликвидности вроде внебиржевых брокеров и децентрализованных рынков биткоинов (например, LocalBitcoins), именно биржи определяют стоимость и большую часть ликвидности цифровой валюты.

Риск закрытия бирж в некоторой степени нивелируется юрисдикционным арбитражем. Популярная биржа Binance, начинавшая свою деятельность в Китае, была вынуждена переехать в Японию после ограничений, введенных китайским правительством. На данный момент правительства опасаются душить технологию, обладающую потенциалом, сравнимым с интернетом.

Процесс монетизации биткоина остановится только при глобальном скоординированном закрытии бирж. Ситуация движется к тому, что закрытие этих торговых площадок можно будет приравнять к закрытию интернета. Однако пока вероятность такого развития событий остается реальной, и ее необходимо учитывать при инвестировании в биткоин. Мы уже говорили, что правительства начинают понимать угрозу защищенной от цензуры негосударственной цифровой валюты для собственной экономической политики. Остается открытым вопрос, успеют ли они отреагировать на эту угрозу прежде, чем это перестанет иметь значение.

Проблема с взаимозаменяемостью

Природа блокчейна открывает для государств возможность маркировать определенные биткоины при их использовании в незаконных действиях. Несмотря на то, что в протоколе такие биткоины будут передаваться по тем же правилам, при регулировании они могут быть заблокированы на биржах и у предпринимателей, потеряв почти всю свою ценность. Биткоин в таком случае рискует потерять один из важнейших атрибутов денежного товара: взаимозаменяемость.

Для нивелирования этого риска необходима модернизация протокола в сфере приватности транзакций. Уже появляются новые токены, разрешившие эту проблему, например Monero и Zcash. Вопрос о том, сможет ли биткоин решить эту проблему, остается открытым.

Заключение

Биткоин — это зарождающиеся деньги, находящиеся в процессе перехода от коллекционного этапа к становлению в качестве средства обмена. Возможно, что на определенном этапе своего развития цифровая валюта как негосударственный денежный товар станет аналогом золота в XIX веке. Повсеместное признание биткоина — одна из причин, по которым он должен взлететь. Об этом писал Сатоши Накамото Майку Хирну еще в 2010 году:

Если вы представите, что биткоин займет достойное место в мировой экономике, примите во внимание, что его запас ограничен 21 млн. Подумайте, сколько будет стоить одна монета.

Еще лучше это описал восхитительный криптограф Хэл Финни, получатель первых биткоинов от Накамото, вскоре после анонса первого рабочего ПО биткоина:

…Представьте, что биткоин становится доминирующей платежной системой, используемой во всем мире. Тогда общая стоимость валюты должна быть равна общей стоимости всех богатств в мире. Известные мне текущие оценки общего мирового благосостояния варьируются от $100 трлн. до $300 трлн. Если перевести это в 20 млн. монет, то стоимость каждой будет равна $10 млн.

Даже если судьба биткоина в том, чтобы конкурировать с золотом в качестве негосударственного средства сбережения, сегодня он сильно недооценен. Чтобы рыночная капитализация надземных золотых запасов (около $8 трлн.) и биткоина сравнялась, цена одного токена должна составлять около $380 000. Как мы уже установили, биткоин превосходит золото по всем характеристикам денежного товара за исключением установленной истории. Со временем эффект Линди возьмет свое, и эта разница будет ощутима все меньше и меньше. Поэтому вполне логично ожидать, что рыночная капитализация биткоина догонит или даже перегонит рыночную капитализацию золота в ближайшее десятилетие. Однако есть одна оговорка: центральные банки хранят большие запасы золота в качестве средства сбережения, поддерживая его рыночную капитализацию. Биткоину потребуется поддержка государств. Участие западных стран в его поддержке довольно сомнительно. К сожалению, скорее всего, первыми на крипторынок войдут диктатуры и клептократии.

Если государства не захотят вступать на крипторынок, у биткоина все равно сохранится потенциал роста. В качестве негосударственной валюты, используемой торговцами и институциональными инвесторами, биткоин пока находится на стадии признания — "раннее большинство" только вступает на рынок, в то время как "позднее большинство" и "отстающие" появятся через несколько лет. С подключением остальных инвесторов цена биткоина может составить от $100 000 до $200 000.

Владение биткоинами — одна из немногих асимметричных ставок, в которых могут участвовать люди по всему миру. Как и с опционами, возможные потери могут достичь сотни процентов, но потенциал роста способен превысить 10 000%. Биткоин — это первый поистине глобальный пузырь, масштаб которого ограничен только стремлением граждан мира защитить свои сбережения от государственного произвола. Действительно, биткоин поднялся как феникс из пепла глобальной финансовой катастрофы 2008 года, которая была вызвана политикой центральных банков, таких как Федеральная резервная система.

Помимо финансовой стороны вопроса, развитие биткоина в качестве негосударственного средства сбережения будет иметь глубокие геополитические последствия. Международная резервная валюта, не подверженная инфляции, заставит государства пересмотреть основные механизмы финансирования начиная с инфляции и заканчивая прямым налогообложением. Возможно, единственным средством финансирования останутся налоги. Кроме того, международная торговля будет вынуждена выполнить желание Шарля де Голля, утверждавшего, что ни одна нация не должна иметь привилегий перед другими:

Мы считаем, что необходимо устроить международную торговлю в том виде, какой мы видели ее до великого несчастья всего мира — на базе денежного товара, который не будет нести отпечатка какой-либо конкретной страны.

Через 50 лет такой базой станет биткоин.